Backtesting: Trading Stratejilerini Test Etme Rehberi

Gerçek para riske atmadan önce stratejilerinizi geçmiş veriler üzerinde test etmeyi öğrenin

Backtesting Nedir?

Backtesting, bir trading stratejisini geçmiş fiyat verileri üzerinde test ederek geçmişte nasıl performans göstereceğini görme sürecidir.

Bunu, gerçek para ortaya koymadan önce stratejiniz için bir "prova" olarak düşünün.

"Stratejinizin geçmiş performansını bilmiyorsanız, trading değil kumar oynuyorsunuz."

Stratejinizi Neden Backtest Etmelisiniz?

1. Avantajınızı Doğrulayın

Sermaye riske atmadan önce bilmeniz gerekenler:

- Bu strateji gerçekten çalışıyor mu?

- Kazanma oranı nedir?

- Trade başına beklenen kar nedir?

- Maksimum düşüş nedir?

2. Güven Oluşturun

Kayıp serisindeyken, backtest verileri size şunları söyler:

- "Bu strateji için normal"

- "Avantaj hala var, devam et"

Backtesting olmadan, normal düşüşler sırasında iyi stratejileri terk edersiniz.

3. Parametreleri Optimize Edin

Test etmek optimal değerleri bulmanıza yardımcı olur:

- Giriş kuralları

- Çıkış kuralları

- Stop loss yerleşimi

- Take profit seviyeleri

- Pozisyon boyutlandırma

4. Düşüşleri Anlayın

Her stratejinin kayıp dönemleri vardır. Backtesting şunları ortaya çıkarır:

- Maksimum ardışık kayıplar

- En uzun düşüş dönemi

- En kötü durum senaryoları

Backtesting Türleri

Manuel Backtesting

Geçmiş grafikleri kaydırarak ve her trade'i manuel olarak kaydetmek.

Artıları:

- Grafik okuma becerilerini geliştirir

- Stratejiyi anlamanızı zorlar

- Kodlama gerektirmez

Eksileri:

- Zaman alıcı

- İnsan önyargısına açık

- Birçok varyasyonu test etmek zor

Otomatik Backtesting

Stratejinizi geçmiş veriler üzerinde otomatik olarak test etmek için yazılım kullanmak.

Artıları:

- Hızlı (yılların verisini saniyelerde test eder)

- Duygusal önyargı yok

- Parametreleri optimize etmek kolay

Eksileri:

- Kodlama veya özel yazılım gerektirir

- Nüansları kaçırabilir

- Aşırı optimizasyona yol açabilir

Hibrit Yaklaşım

İlk tarama için otomatik test, son doğrulama için manuel test kullanın.

Fips'te bunu öneriyoruz.

Manuel Backtesting Nasıl Yapılır (Adım Adım)

Adım 1: Strateji Kurallarınızı Tanımlayın

Şunlar için KESIN kurallar yazın:

Giriş:

- Hangi koşullar karşılanmalı?

- Hangi zaman dilimi?

- Hangi onay?

Çıkış:

- Stop loss nerede?

- Take profit nerede?

- Trailing kuralları var mı?

Örnek Strateji:

Giriş:

- Fiyat 20 EMA üzerinde kapanır

- RSI 30'un üzerine çıkar

- Hacim ortalamanın üzerinde

Stop Loss:

- Son swing low'un altında

Take Profit:

- Stop loss mesafesinin 2 katı (1:2 R:R)

Adım 2: Test Dönemini Seçin

Önerilen minimum:

- Forex: 2-5 yıl

- Hisse Senetleri: 5-10 yıl

- Kripto: 1-2 yıl (piyasalar genç)

Farklı piyasa koşullarını dahil edin:

- Trend dönemleri

- Yatay dönemler

- Yüksek volatilite (haber olayları)

- Düşük volatilite

Adım 3: Grafikleri Kaydırın

- Test döneminin başına gidin

- Bar bar ileri gidin

- Setup gördüğünüzde kaydedin

- Giriş, çıkış, K/Z takip edin

- Bugüne kadar devam edin

Adım 4: Her Trade'i Kaydedin

Spreadsheet veya trading günlüğü kullanın:

| Tarih | Parite | Giriş | Çıkış | Stop | TP | Sonuç | R:R | Notlar | |-------|--------|-------|-------|------|----|---------|----|--------| | 2025-01-15 | EURUSD | 1.0850 | 1.0890 | 1.0830 | 1.0890 | Kazanç | 1:2 | Temiz setup | | 2025-01-18 | EURUSD | 1.0920 | 1.0900 | 1.0900 | 1.0960 | Kayıp | 1:2 | Sahte kırılım |

Adım 5: Sonuçları Analiz Edin

Temel metrikleri hesaplayın:

- Kazanma Oranı: Kazançlar / Toplam Trade'ler

- Risk:Ödül: Ortalama Kazanç / Ortalama Kayıp

- Beklenti: (Kazanma% × Ort Kazanç) - (Kayıp% × Ort Kayıp)

- Maks Düşüş: En büyük tepeden dibe düşüş

Temel Backtesting Metrikleri

Kazanma Oranı

Kazanma Oranı = Kazanan Trade'ler / Toplam Trade'ler × 100

İyi kazanma oranı nedir?

R:R'nize bağlıdır:

| R:R Oranı | Başabaş İçin Gereken Kazanma Oranı | |-----------|-----------------------------------| | 1:1 | %50 | | 1:2 | %33 | | 1:3 | %25 | | 1:4 | %20 |

1:2 R:R ile %40 kazanma oranı karlıdır!

Beklenti (En Önemli Metrik)

Beklenti = (Kazanma% × Ortalama Kazanç) - (Kayıp% × Ortalama Kayıp)

Örnek:

- Kazanma oranı: %45

- Ortalama kazanç: $200

- Ortalama kayıp: $100

Beklenti = (0.45 × $200) - (0.55 × $100) = $90 - $55 = Trade başına $35

Pozitif beklenti = karlı strateji.

Maksimum Düşüş

Tepe öz sermayeden dibe en büyük düşüş.

Örnek:

- Hesap $10,000'dan $15,000'a büyür

- Sonra $12,000'a düşer

- Maks Düşüş = ($15,000 - $12,000) / $15,000 = %20

Yaygın Backtesting Hataları

Hata 1: Eğri Uydurma / Aşırı Optimizasyon

Problem: Parametreleri geçmiş verilerde mükemmel çalışana kadar ayarlamak.

Örnek: "Bu indikatörü 17.5 periyotlu hareketli ortalama, RSI(13) ve sadece Salı günleri 14:00-15:00 arası trade yaparak çalıştırdım."

Bu canlı trading'de çalışmayacak.

Çözüm: Kuralları basit tutun. Çalışıyorsa, birden fazla zaman dilimi ve enstrümanda çalışmalı.

Hata 2: Spread ve Kayma'yı Görmezden Gelmek

Problem: Backtestiniz $500 kar gösteriyor, ama spread maliyetlerinde $200'ı görmezden geldiniz.

Çözüm: Her zaman hesaba katın:

- Spread (giriş ve çıkış)

- Komisyon (varsa)

- Kayma (özellikle hızlı hareketlerde)

Hata 3: İleriye Bakma Önyargısı

Problem: Trade anında mevcut olmayacak bilgileri kullanmak.

Örnek: "Mum boğa kapanışı yaptığı için girdim" - ama gerçek zamanda mumun nasıl kapanacağını bilemezdiniz.

Çözüm: Sadece karar anında mevcut bilgileri kullanın.

Fips'i Backtesting İçin Kullanma

Backtesting Modülümüz şunlarda yardımcı olur:

- ✅ Stratejileri geçmiş veriler üzerinde test edin

- ✅ Manuel backtestleri verimli bir şekilde kaydedin

- ✅ Tüm temel metrikleri otomatik hesaplayın

- ✅ Birden fazla stratejiyi karşılaştırın

- ✅ Sonuçları analiz için dışa aktarın

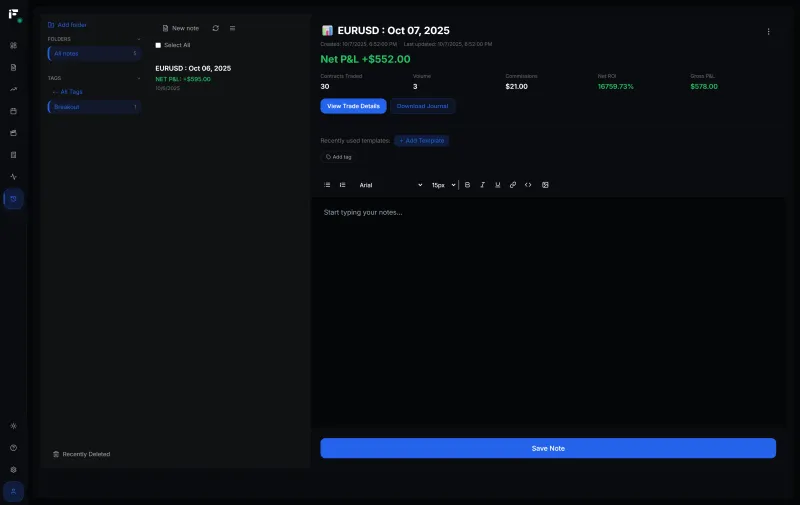

Trading Günlüğümüzle birlikte şunları yapabilirsiniz:

- Canlı trade'leri backtest beklentilerine karşı takip edin

- Canlı performansın ne zaman saptığını belirleyin

- Avantajınızı sürekli geliştirin

Sık Sorulan Sorular

Geçerli bir backtest için kaç trade gerekir?

Minimum 100 trade, ideal olarak 200+. Daha az trade, sonuçların istatistiksel olarak anlamlı olmadığı anlamına gelir.

Backtest sonuçlarına güvenebilir miyim?

Backtestler garanti değildir. Olabilecekleri gösterirler, olacakları değil. Her zaman hesaba katın:

- Piyasa koşulları değişir

- Uygulamanız mükemmel olmayacak

- Duygular sizi etkileyecek

Ne sıklıkla yeniden backtest yapmalıyım?

Stratejinizi yeniden test edin:

- Her 6-12 ayda

- Piyasa koşulları önemli ölçüde değiştiğinde

- Performans bozulması fark ettiğinizde

Backtestim kayıp gösteriyorsa?

Bu değerli bilgidir! Bu şu anlama gelir:

- Stratejiyi değiştirin ve yeniden test edin

- Veya gerçek para kaybetmeden önce terk edin

Negatif backtest sonucu bir kazanımdır—sizi kayıplardan kurtardı.

Sonraki Adımlar

- Backtesting Aracımızı Deneyin - Stratejilerinizi test edin

- Trading Günlüğü Başlatın - Canlı vs backtest sonuçlarını takip edin

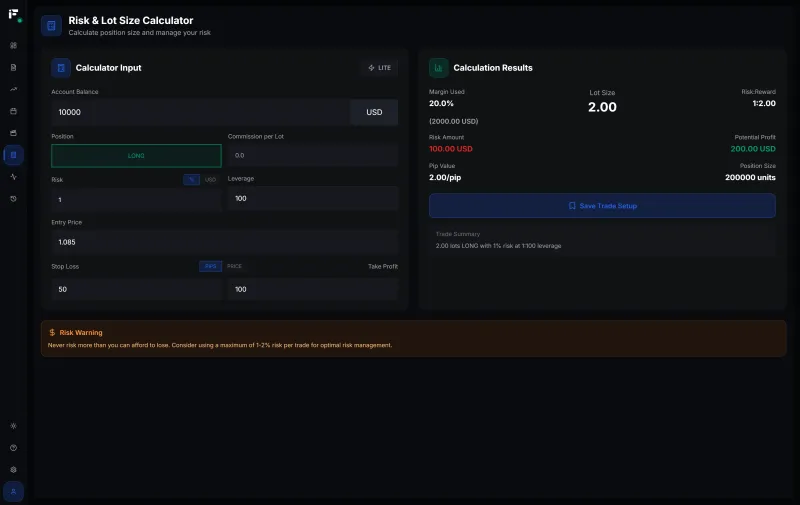

- Pozisyon Boyutları Hesaplayın - Avantajınız için doğru boyutlandırma

- Risk Yönetimi Rehberini Okuyun - Sermayenizi koruyun

İlgili Kaynaklar:

- 📓 Trading Günlüğü Tam Rehberi

- 🧮 Lot Boyutu Hesaplayıcı Rehberi

- 📊 Risk Yönetimi Rehberi

- 🎯 Trading Psikolojisi Rehberi

Unutmayın: Backtesting olmadan strateji sadece bir tahmindir. Profesyonel trader'lar yatırım yapmadan önce test eder.

Emre Aktaş

Fips'in kurucusu ve geliştiricisi. Forex ve kripto piyasalarında 7+ yıllık deneyime sahip trader. Yatırımcıların başarılı olmasına yardımcı olacak araçlar geliştiriyor.

İlgili Makaleler

Margin Call Nedir? Nasıl Önlenir ve Kurtulunur

Margin call'un ne olduğunu, neden oluştuğunu, nasıl önleneceğini ve forex trading'de biriyle karşılaşırsanız ne yapacağınızı öğrenin

Trading Psikolojisi: Tutarlı Kar İçin Zihniyetinizi Kontrol Edin

Duyguları kontrol etmeyi, disiplin oluşturmayı ve karlı traderları diğerlerinden ayıran zihinsel avantajı geliştirmeyi öğrenin

Pozisyon Boyutu Hesaplayıcı: Forex'te Lot Nasıl Hesaplanır

Kapsamlı rehberimizle pozisyon boyutlandırmada ustalaşın. Formülleri öğrenin, hatalardan kaçının ve her işlem için mükemmel lot boyutunu hesaplayın